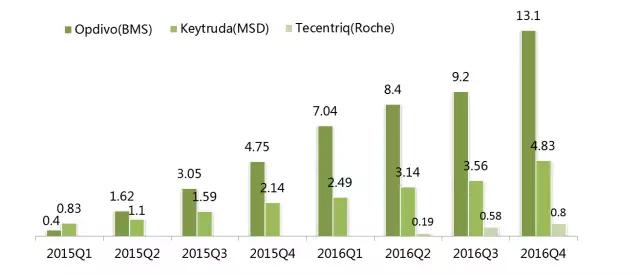

全球目前共有3只PD-1/PD-L1类药物上市,从已公开的年度销售数据来看,三者在2016年的市场表现可以用“Opdivo遥遥领先,Keytruda增长强劲,Tecentriq奋起直追”来概括。

O-K-T全球季度销售数据(亿美元)

注:Tecentriq销售额单位为亿瑞士法郎

三者市场份额存在巨大差异的背后是各位玩家在拓展适应症上的激烈争夺。截至目前,Opdivo已获批6大适应症,在肾细胞癌和血液肿瘤上绝对领先;Keytruda已获批3大适应症,在黑色素瘤、头颈癌上相对领先,在肺癌领域后来居上;Tecentriq已获批2大适应症,在膀胱癌上暂时领先。

康安途目前已经开展了肺癌PD-1业务,详情咨询。

3大PD-1/PD-L1药物已获批的适应症

肺癌(NSCLC占85%~90%)是全球排名首位的肿瘤死亡原因,每年大约有140万人死于肺癌,中国每年大约有60万人死于肺癌。肺癌市场的容量巨大,三大巨头在这个疾病领域自然是你追我赶不遑多让。在刚刚过去的2016年,Opdivo与Keytruda的NSCLC一线疗法之争更是成为年度焦点话题。

不过眼下相信大家都已经知道这场“战争”的结局了。默沙东今年1月份继续寻求扩大Keytruda一线治疗NSCLC的覆盖人群(不考虑PD-L1表达水平),BMS则放弃寻求加速审批Opdivo+Yervoy用于一线治疗NSCLC,Keytruda在肺癌领域牢牢确立了优势(见:默沙东无愧老司机!Keytruda一线治疗NSCLC目标患者有望翻倍)。鉴于PD-1/PD-L1药物在肺癌市场的大局已定,我们可以暂时把目光转移到其他疾病领域了。

膀胱癌

膀胱癌(尿路上皮癌占90%)患者数量虽然比肺癌小很多,但作为全球第9大常见癌症,膀胱癌的治疗选择远不如肺癌丰富,近30年无什么重大进展,医疗需求极其强烈,同样是PD-1/PD-L1各玩家激烈争夺的领域。

Tecentriq是最早拿到膀胱癌突破性药物资格(BTD)的PD-1/PD-L1药物,并且在2016/5/18率先获得FDA批准上市,领先半个身位。根据罗氏Pipeline信息,Tecentriq至少要到2019年才会提交一线治疗膀胱癌的sBLA。

PD-1/PD-L1在膀胱癌领域研发进展

Opdivo在2月2日被FDA加速批准二线治疗尿路上皮癌,适应症与Tecentriq相同。默沙东在2月3日宣布Keytruda一线和二线治疗膀胱癌的sBLA被FDA接受并授予优先审评资格,6月14日即可获得审批结果。阿斯利康durvalumab在2017上半年也会加入PD-1/PD-L1战场。

肝癌(肝细胞癌占70%~85%)是全球患病人数在所有肿瘤中排名第6位,死亡人数排名第2位。中国是肝癌的重灾区,全球每年新确诊肝癌病例超过78万,其中39.5万发生在中国。肝癌的治疗选择非常有限,而且预后很差,确诊后平均生存期通常只有7~11个月。

免疫检查点抑制剂在肝细胞癌领域

进行的III期研究

在肝癌领域,Opdivo要明显领先Keytruda。ASCO-GI大会刚更新的Checkmate-040I/II期剂量递增研究(n=214)结果显示,无论是一线给药(n=145),还是二线给药(n=69),均可获得大约20%的应答率(一线23%,二线21%),应答持续期9.9个月,9个月生存率74%。

更重要的是,Opdivo一线治疗肝细胞癌的III期Checkmate-459研究结果即将在今年7月公布,很可能比临床标准用药索拉非尼更具生存优势。如果获得阳性结果,Opdivo将基于Checkmate-459研究提交上市申请,不仅时间上比Keytruda(Keynote-240研究)领先至少18个月,而且因为是一线用药,上市后留给其他PD-1药物的空间已经很有限。

Keytruda在肝癌领域并不会对Opdivo构成威胁,因为Keytruda作为二线疗法本身也会面临拜耳即将获批的Stivarga(见:突破!首个肝细胞癌二线用药即将上市)以及卫材乐伐替尼、礼来ramucirumab的竞争。阿斯利康在肝癌领域的PD-L1单抗/CTLA4单抗也推进至III期,不过同样是二线用药。因此,除非是Checkmate-459研究自己出现意外,Opdivo在肝癌领域的优势是非常大的。

与NSCLC不同,几乎所有肝细胞癌患者的PD-L1表达水平都比较低,未来需要寻找新的分子标记物来预测这类药物对肝癌患者的疗效。

结直肠癌

结直肠癌是全球每年新增人数最多的肿瘤之一,每年新增大约130万人,死亡约70万人,同样是一个庞大市场。

免疫检查点抑制剂在结直肠癌领域

进行的III期研究

*代表II期研究,其他均为III期研究;来源:EvaluatePharma

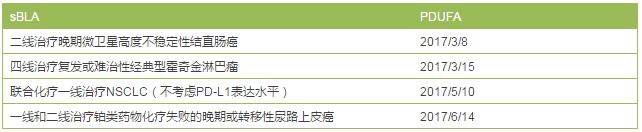

Keytruda在2015年11月2日被FDA授予治疗微卫星高度不稳定性(MSI-H)转移性结直肠癌(mCRC)的突破性药物资格,是目前已上市和在研PD-1/PD-L1单抗药物中唯一一个在结直肠癌领域拿到突破性药物资格的。

在Keynote-016研究中,Keytruda对进展性DNA错配修复(MMR)基因缺失/MSI-H患者中的ORR为62%,不过对MMR正常的患者未产生应答。Keytruda正是基于这项研究提交了sBLA,并且已被授予优先审评资格,PDUFA审批期限是2017年3月8日,是最为领先的一个。

伴有MSI-H的患者更容易发生突变,不过这类患者在早期转移性结直肠癌患者中的比例只有15%左右,在IV期以上结直肠癌患者中只占4%。

罗氏的策略则是将Tecentriq与自己的MEK抑制剂Cotelliq(cobimetinib)联用,尝试覆盖更大的非MSI-H结直肠癌患者群体。在ASCO2016大会上公布的Ib期结果显示,这两个药物组合的ORR为17%,令人振奋。在代号为Cotezo的III期研究中,Tecentriq单药或与Cotelliq联用还将直接与CRC的标准疗法瑞戈非尼比较。

Opdivo也在CRC上有所布局,主要是考察组合疗法,包括在MSI-H患者中考察Opdivo联用Yervoy或BMS-986016(LAG-3单抗)的疗效,在非MSI-H患者中考察三联组合Opdivo+Yervoy+Cotellic或Darzalex(CD-38单抗)的疗效。

乳腺癌

正如医药魔方之前文章《三阴乳腺癌:最凶险的乳腺癌,让制药巨头避之不及,默沙东有望拔得头筹》所介绍的,在三阴乳腺癌(占全部乳腺癌的10%~20%)这一医疗需求远未得到满足的领域,BMS、阿斯利康、诺华等巨头的兴趣都不是很大,只是将三阴乳腺癌作为其免疫治疗药物开发相关临床研究的一个队列,主要是Keytruda和Tecentriq在唱对手戏,具体信息不再过多介绍,请见:三阴乳腺癌:最凶险的乳腺癌,让制药巨头避之不及,默沙东有望拔得头筹

总之,从现有结果来看,虽然Opdivo的销售额遥遥领先,不过其在肺癌领域的优势正被Keytruda和Tecentriq蚕食,而且Keytruda在2017上半年预计可以拿下多个新适应症,二者的差距在2017年有望缩小。

Keytrud已获得优先审评的sBLA

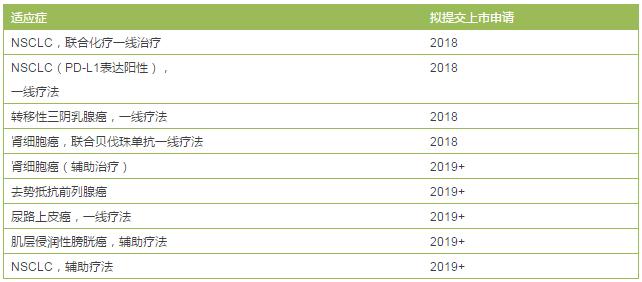

罗氏在肿瘤领域的实力不容小觑,而且与BMS和默沙东不同的是值得依靠的潜力产品很多,在开发Tecentriq上主要以稳为主。

罗氏的Tecentriq开发计划

好的一点在于,虽然竞争激烈,但PD-1/PD-L1总的市场容量非常大,大家基本都有的玩。根据FiercePharma前不久发布的2022年肿瘤药TOP15预测,Opdivo、Keytruda、Tecentriq将分别位居第2,4,6位,均是销售额超过50亿美元的庞然大物(见:2022年肿瘤药TOP15:流水的巨头,铁打的罗氏)。

添加康安顾问,想问就问

添加康安顾问,想问就问

请简单描述您的疾病情况,我们会有专业的医学博士免费为您解答问题(24小时内进行电话回访)